利润缩水与规模扩张:招商蛇口的增长逻辑是否真的成立?

当我们审视招商蛇口2025年的年度报告时,数字背后的残酷真相远比官宣的“前五排名”来得震撼。营收与利润的双重下滑,直观揭示了房地产开发业务进入了前所未有的利润挤压期。虽然管理层试图用“核心城市布局”和“产品力升级”来美化这份财报,但我们不得不追问:在毛利润空间持续压缩的今天,所谓的规模效应是否正在变成一种沉重的负担?

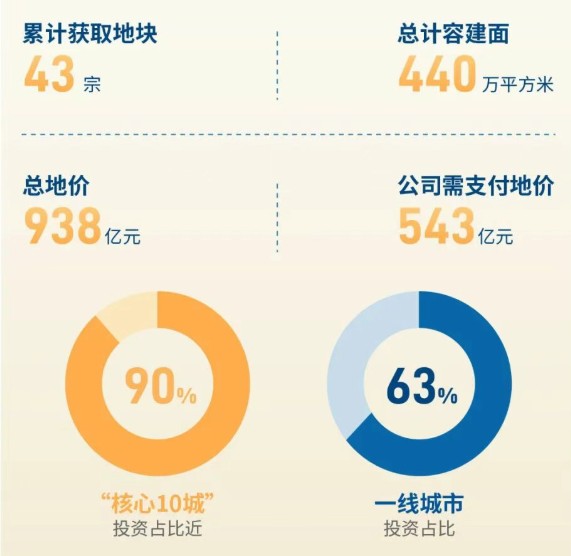

以成都和深圳的那些高溢价地块为例,这真的是明智之举吗?在市场需求疲软的当下,高额的拿地成本意味着极高的销售预期。如果项目无法实现溢价,那么这些地块极有可能成为下一阶段财报中新的资产减值来源。这种通过“赌”核心地段来维持市场份额的操作,本质上是一种对组织执行力的极大考验。如果产品力无法真正转化为利润,那么所有的设计溢美之词都只是空中楼阁。

财务数据背后的真实隐忧

尽管招商蛇口在财务指标上表现出了所谓的“绿档”安全感,但净资产收益率的显著下降是一个危险的信号。这意味着资本的使用效率在降低,企业正在用更多的资产去换取更少的利润。这种经营模式在长周期下是不可持续的,它不仅考验着公司的现金流管理,更考验着股东对未来长期回报的耐心。

我们必须清醒地看到,融资成本低确实是招商蛇口的护城河,但这并不等于竞争力。当行业整体价格下行时,融资优势只能延缓风险的爆发,却无法从根本上解决盈利能力不足的问题。如果不能在产品溢价上实现实质性突破,所谓的低成本融资最终只会沦为支撑低毛利项目的“输血泵”。

再看其轻资产业务,代建和资管虽然呈现出增长态势,但其对总营收的贡献占比依然微乎其微。将这些业务包装成转型的“实质性推进”,更像是一种为了安抚资本市场而进行的战略叙事。在房地产开发业务这一主航道失速的情况下,轻资产业务能否在短期内挑起盈利大梁,依然是一个巨大的问号。

未来发展的关键破局点

招商蛇口要真正实现盈利的2025年及以后,不能仅依赖于核心城市的土地储备。真正的破局点在于能否彻底剥离那些占用现金流的低效资产,并建立起真正具备溢价能力的产品壁垒。与其不断在核心城市堆砌高价地,不如深耕如何通过精细化管理和运营服务,去挖掘存量资产的价值。只有当管理利润真正超越开发利润时,这家房企才算真正完成了从“盖房者”到“经营者”的蜕变。