A股指数微涨,个股分化加剧;市场转向结构性机会。

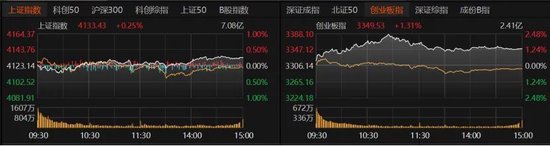

3月11日,A股市场整体呈现出指数飘红但个股普跌的鲜明特征。上证指数小幅收涨0.25%,报4133.43点;创业板指表现更为强势,高开高走后收涨1.31%,报3349.53点;深证成指则上涨0.78%。尽管三大指数均实现正收益,但两市个股涨少跌多,显示出赚钱效应并未全面扩散。这种格局反映了资金在权重股与部分主题板块间的集中配置,同时中小盘个股面临调整压力。

成交方面,当日沪深京两市总成交额微幅放量至2.53万亿元,较前一交易日增加约1114亿元。两融余额也在回升,截至前一交易日已达2.66万亿元水平。杠杆资金的活跃度有所提升,表明部分投资者开始重新审视市场机会,而非继续维持谨慎观望。板块轮动特征明显,煤炭、化工、电力等周期相关领域领涨,而军工、电子、计算机等成长板块则出现回调,市场风格在防御与进攻间快速切换。

具体来看,煤化工、钠离子电池、动力电池回收、电源设备等概念涨幅居前,多只个股实现大幅上涨。基础化工板块尤其活跃,13只个股触及涨停,相关公司如中泰化学、梅花生物、宝丰能源等表现突出。电力设备方向也受到资金青睐,阳光电源涨幅显著,宁德时代、金风科技、华工科技等龙头股均有不错表现。这些板块的强势源于地缘因素引发的资源品价格预期,以及国内新基建政策对电力与算力协同的持续支持。

专家观点认为,此轮分化行情源于多重因素叠加。市场情绪已从前期恐慌逐步转向理性布局,资金更倾向于选择有基本面支撑或政策预期的方向。地缘局势的不确定性推升了煤炭、石油石化等避险板块的表现,同时AI算力需求爆发带动电源设备产业链活跃。未来一段时间,投资者需密切跟踪中东地区动态、美联储政策路径变化,以及即将到来的财报季业绩表现。这些因素将共同决定市场波动节奏与结构性机会的持续性。

展望后市,短期内A股大概率维持震荡分化态势,普涨行情出现的可能性较低。配置策略上,建议采用哑铃型思路:一端布局资源周期股以求稳健抗波动,另一端聚焦科技硬科技主线捕捉成长弹性。整体仓位保持中等水平,预留部分现金应对不确定性。重点关注涨价逻辑链条与科技上游领域,避免追逐短期题材小票。通过精选龙头股的方式,既能参与主线行情,又能有效控制回撤风险。在当前环境下,耐心等待行情明朗化,或许是更为稳妥的选择。(约1850字)