蓝海银行合作机构锐减近六成;助贷新规半年影响深远,民营银行集体转向合规高质量发展。

金融行业监管环境日益严格,民营银行互联网助贷领域迎来重大调整期。自助贷新规于2025年10月1日正式施行以来,商业银行对合作机构的名单制管理和集中统一管理要求,成为推动行业变革的关键力量。这一通知旨在提升金融服务质效,规范业务行为,促使银行从过去注重数量扩张的粗放模式,转向强调质量筛选和风险可控的精细化路径。半年过去,民营银行合作名单动态更新频繁,整体呈现大幅收缩态势,许多机构主动优化合作方以确保合规运营。

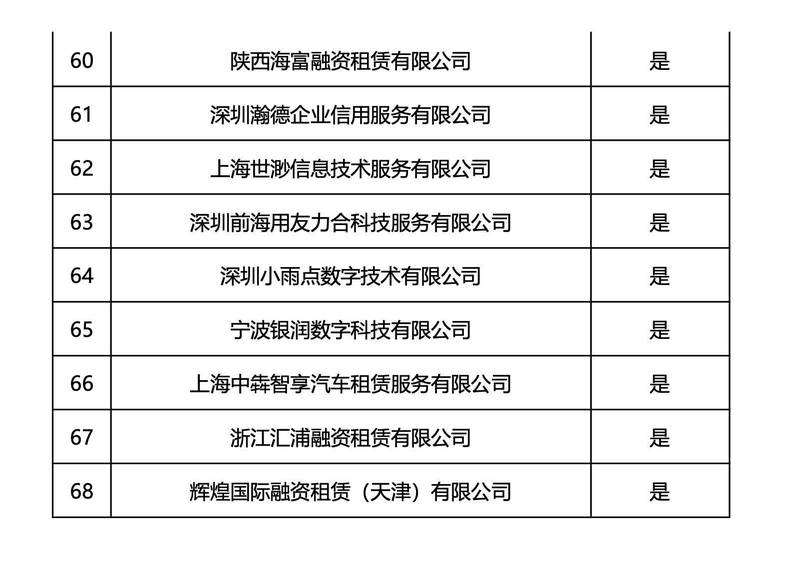

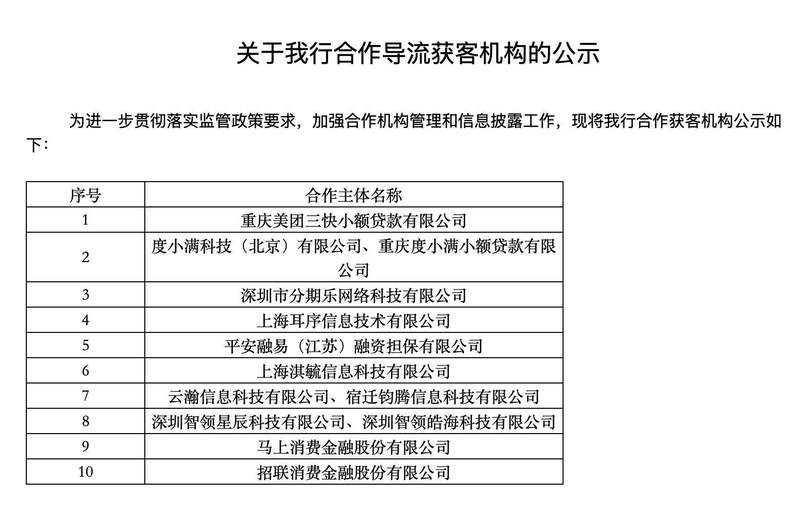

威海蓝海银行的最新官网信息显示,其互联网贷款平台运营机构合作名单中,多达数十家机构被明确标注暂停投放,正常合作数量较之前明显减少。这种变化直接体现了新规对业务逻辑的深刻重塑。其他民营银行同样面临类似调整,例如吉林亿联银行合作机构数量从较高水平缩减至较低规模,部分银行甚至完全停止某些合作类贷款发放。业内观察认为,这种集体瘦身源于监管对银行主体责任的持续压实,以及对成本效益与合规风险的全面审视。

新规要求银行自主把控核心风控环节,不得外包客户筛选和风险定价等关键职责,这倒逼机构重新审视过去与平台的高分润合作模式。在综合融资成本红线约束下,高息覆盖高风险的路径难以为继,银行倾向于清退成本较高或风险较大的合作方。短期内业务规模可能受到一定影响,但这种调整有助于银行苦练内功,提升自主风控能力。研究人士分析,民营银行净息差虽保持相对优势,却面临资产负债两端挤压,资金成本刚性较强,而贷款利率持续走低,叠加助贷通道收窄,资产荒问题短期内较为突出。

头部民营银行凭借科技优势和生态资源,正加速向综合金融服务平台演进。例如某些机构依托大型社交或电商生态,应用先进人工智能技术优化小微贷款风控,显著提升服务效率和风险识别精度。相比之下,多数中小民营银行需探索差异化生存空间,转向与持牌机构或垂直场景的深度合作,聚焦区域普惠金融和小微企业支持。这种转型强调可控性和可持续性,避免过去过度依赖单一模式的弊端。

展望未来,民营银行竞争将聚焦风险管理与金融科技综合实力。新规实施倒逼加大科技投入,构建智能风控体系成为必然选择。同时,单纯依赖息差的盈利模式已难持续,发展中间业务、探索轻资本路径,将成为增强经营韧性的重要方向。随着监管框架逐步完善,消费信贷市场有望实现更透明规范的发展格局,更好服务实体经济和广大消费者,实现金融服务质效的明显改善与长期稳健增长。