商业航天赛道加速崛起;启信宝观察报告揭示产业新格局;企业数量与区域布局亮点频现。

近年来,低轨卫星星座组网进程不断加快,航天市场逐步迎来规模化且可持续的订单机会,商业航天领域因此呈现快速升温态势。

3月24日,合合信息旗下启信宝正式发布《2026商业航天行业观察报告》,这份报告基于全面数据分析,展现出行业发展的显著特征。

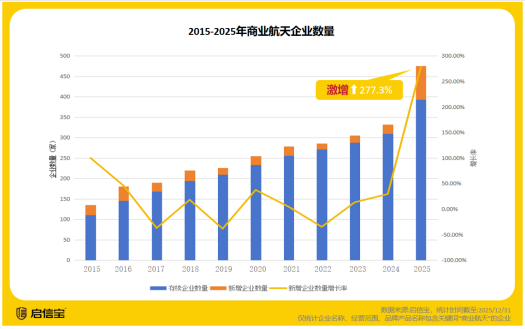

根据报告内容,截至2025年底,国内商业航天相关存续企业数量达到393家,过去十年复合增长率保持在合理水平。其中,从2015年到2024年,年度新增企业数量大致稳定在一定区间,而2025年新增企业明显增多,市场由此正式步入发展快车道。这种变化反映出行业吸引力的持续增强,以及各方参与热情的显著提升。

2015年至2025年商业航天企业数量变化

投融资数据进一步印证了市场的活跃度。2025年,中国商业航天领域融资总额处于较高水平,头部企业成为资本重点关注对象。多家已启动上市辅导的明星企业,在自身发展周期中完成了多轮融资,这些融资历程通常跨越较长时间,体现了资本对长期价值的认可。通过持续的资金支持,这些企业得以推进技术迭代和项目落地,推动整个产业链向前发展。

从产业链结构来看,商业航天产业上游主要涉及核心原材料与元器件,例如抗辐射芯片、碳纤维等材料,这些环节技术壁垒相对较高,需要持续的技术投入。中游则聚焦卫星制造、地面设备研发以及发射服务,主要解决卫星入轨和在轨管理等关键问题。下游应用与服务层则是产业实现变现的重要部分,不仅能够支撑手机直连通信以实现全球网络覆盖,还广泛应用于全球物流、跨境算力调度、农业遥感等多个领域。产业链各环节的完整性,有助于核心技术的自主可控。数据显示,头部企业上游本土供应商占比已经达到较高比例,国产化水平在稳步提升,这为产业长期健康发展奠定了坚实基础。

全国各地积极进行产业布局,形成高效的区域协同模式。四川以较多企业数量领跑全国,重点聚焦动力与制造领域,企业主要集中在成都、绵阳等地。北京汇聚了一批企业,其中北京亦庄的“火箭大街”聚集了全国大部分民营火箭企业,展现出独特的产业集聚效应。广东主要承担终端配套任务,企业数量也较为可观。海南则依托自身区位优势,吸引了一定数量的企业入驻。此外,湖北武汉、山东海阳、上海等地也分别集聚了一定规模的企业。这种多点布局的格局,有利于资源共享和技术交流,促进全国商业航天产业的协同进步。

展望未来,随着低轨卫星星座的持续组网以及相关技术的不断成熟,商业航天市场有望迎来更多应用场景的拓展。企业数量的增长和区域布局的优化,将进一步激发创新活力。启信宝发布的这份观察报告,不仅为行业参与者提供了数据参考,也为政策制定和投资决策提供了有益洞察。在各方共同努力下,商业航天产业将逐步实现从快速发展向高质量发展的转变,为经济社会发展注入新的动能。

总体而言,商业航天领域的积极变化体现了中国在新兴科技产业上的持续探索与突破。通过产业链的完善和区域协同的加强,行业正逐步构建起自主可控的生态体系。未来,更多创新成果的落地应用,将为全球航天事业贡献中国智慧和方案。