市场调整之际,大盘暂时回守关键位置;银行光伏券商板块显现配置价值。

周一A股市场出现明显波动,上证指数盘中一度接近3800点整数关口,全天整体呈现调整态势。众多个股跟随下行,市场参与者感受到较为强烈的短期压力。面对这样的场景,部分声音开始质疑行情的持续性,然而理性观察者倾向于认为,这更多是外部因素传导与情绪释放的结果,而非内在基本面的根本转变。

外部环境方面,中东地区局势的发展引发全球市场对能源价格和通胀压力的关注,风险资产普遍承压,周边股市也同步出现回落。A股在此背景下出现联动调整,属于正常的情绪传导范畴。内部来看,相关政策支持信号依然清晰,多数板块经过前期调整后估值已回归较为合理的区间。一季报相关信息逐步释放,盈利改善的预期也在逐步积累。这些因素共同为后续市场的结构性修复提供了支撑。

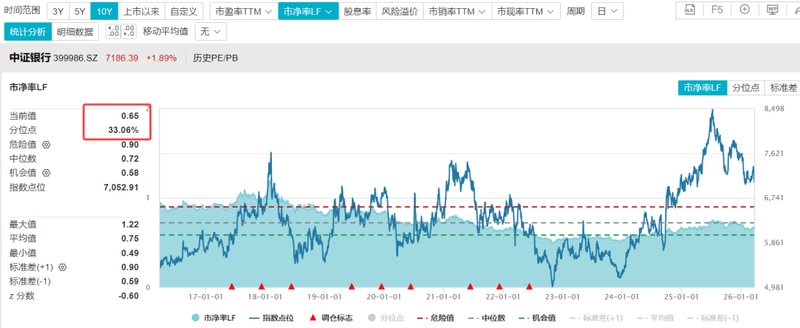

在板块层面,银行板块的表现值得关注。每次市场出现波动时,银行股往往展现出一定的防御属性。周一整体市场下行之际,银行板块逆势实现明显上涨。从估值角度观察,银行板块目前处于历史相对低估的区间,市净率和市盈率均维持在较低水平,股息率具有吸引力,成为长期资金青睐的配置方向。基本面支持同样稳健,净息差企稳迹象显现,风险缓释进程持续推进,对公贷款质量保持改善,房地产相关风险预期趋于稳定。这些要素叠加,使得银行板块在动荡环境中展现出压舱石的作用。

Wind,时间截至:2026.3.23

光伏板块在本次调整中同步承压,但其调整更多源于市场风格切换,而非基本面恶化。政策层面,国内新型电力系统建设要点明确提出新增光伏装机目标,新型储能规模同步扩大;强制能效标准实施推动低端产能优化,行业集中度有望提升。十五五相关规划进一步强化非化石能源发展,智算中心绿电要求以及特高压、储能投资持续推进,为光伏需求打开空间。海外政策如欧盟绿色举措和中东能源战略也带动全球装机增长预期。能源安全意识提升背景下,海外新能源需求缺口扩大,相关出口数据呈现积极态势。这些多重共振因素赋予光伏板块较高的景气确定性,当前估值处于合理区间,具备一定的布局吸引力。

券商板块在本轮调整中跌幅较为突出,周线连续下行,部分个股累计调整幅度显著,估值已回落至历史低位附近。历史经验显示,当券商板块调整至此位置,一旦市场情绪回暖,其反弹往往具有较强弹性。不同于银行的稳健特性,券商板块在风险偏好改善时更容易展现进攻属性。对于偏好弹性的参与者而言,目前的估值水平提供了潜在的机会窗口。当然,市场调整本质上是洗牌过程,将缺乏持续逻辑的题材剔除,留下具备业绩和基本面支撑的方向。A股历来在波动中孕育机会,关键在于恐慌氛围中保持冷静判断。

综合来看,本次调整并未改变中长期向好的基础。政策托底力度明确,估值修复空间仍存,盈利预期逐步改善。投资者可重点关注跌出性价比的优质板块,在控制风险的前提下逐步布局。长远视角下,市场终将回归基本面驱动,结构性机会值得持续挖掘。