福立旺营收高增背后,盈利乏力与现金流背离;定增10亿扩张引关注,前次项目延期待消化。

福立旺精密机电股份有限公司在2025年度业绩披露之际,同步推出向特定对象发行股票预案,计划募集资金规模不超过10.22亿元。这一举措引发市场对公司扩张节奏与内部资金生成能力匹配程度的关注。公司近年营收呈现较快增长态势,但盈利表现相对平淡,经营现金流出现明显下滑迹象。在此背景下,大额融资用于产能扩张及新兴领域布局,是否会进一步放大潜在风险,成为值得审视的焦点。

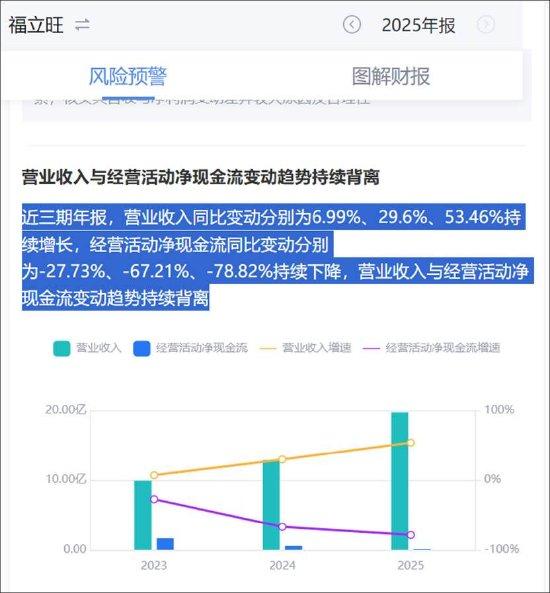

公司2025年实现营业收入约19.72亿元,较上年同期实现显著增长;归属于上市公司股东的净利润约为5521万元,同比小幅上升。整体来看,收入端表现活跃,但利润增速明显滞后,净利率水平处于较低位置。这种增收不增利的格局,与公司持续加大资本投入密切相关。特别是在下游需求波动以及行业周期影响下,维持高增长的同时控制成本压力,成为考验管理层能力的关键。

此次定增资金主要投向高端制造关键金属零部件产业化项目以及具身智能机器人关键金属零部件研发项目,并拟部分用于补充流动资金。其中,产业化项目聚焦扩大MIM精密金属零部件产能,通过新建基地、引进设备等方式,提升生产效率并强化在新兴智能领域的供应能力。该项目有助于公司把握市场机遇,形成多元化产品线。但需注意,项目建设周期较长,达产后产能释放依赖下游需求回暖及订单落地。若市场预期落空,新产能可能面临消化挑战。

此外,公司近年来多项投资叠加,包括此前可转债支持的南通精密金属零部件智能制造项目,以及其他子公司对外投资,总资本开支规模较大。账面现金储备与短期债务相比,流动性压力已有所显现。经营活动现金流连续下滑,与营收增长趋势形成鲜明反差,显示出回款效率或成本控制方面的潜在问题。这种结构性矛盾下,进一步扩张是否会加重财务负担,需要密切观察。

前次募投项目进展亦值得关注。南通项目原计划较早达到预定可使用状态,但实际推进缓慢,截至报告期末资金投入进度虽有所提升,仍未完全投产。公司解释称,受下游周期波动及审慎研判影响,建设节奏有所调整,预计2026年中实现转固。该项目若长期延期,可能涉及资产减值隐患,对整体盈利稳定性构成考验。此次再度融资,在旧项目尚未结项情况下启动新扩张,合理性及风险控制备受质疑。

公司核心业务受消费电子、汽车等行业周期扰动明显。部分产品产量波动较大,反映出需求端的不确定性。尽管公司在具身智能机器人零部件领域积极布局,试图开拓第二增长曲线,但该赛道技术门槛高、竞争激烈,短期内贡献有限。整体而言,公司需平衡扩张野心与稳健经营,避免因激进投资导致财务结构进一步脆弱。

展望未来,福立旺若能有效消化新增产能、改善现金流表现,并推动新兴业务逐步落地,则有望实现更可持续的发展。但当前阶段,投资者应理性评估扩张带来的机遇与风险,关注后续募投项目执行情况及行业需求变化。公司需通过精细化管理,提升运营效率,方能化解潜在压力,实现长远价值增长。