非农数据背后的市场定价逻辑:一位交易员的实战复盘与框架重构

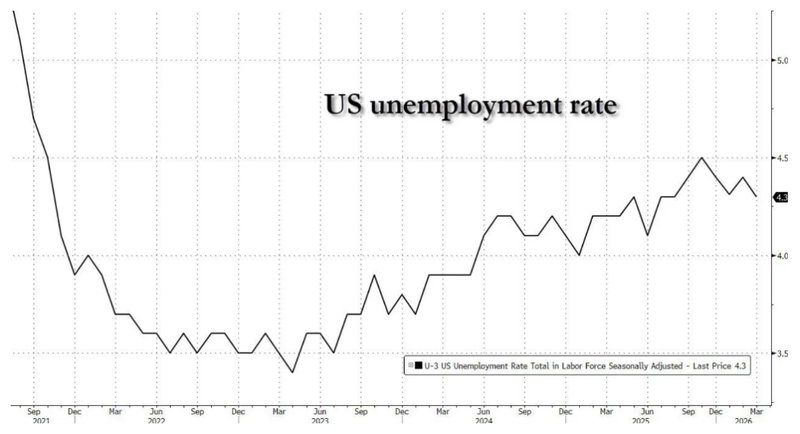

2024年4月3日深夜,美国3月非农就业报告出炉。当17.8万新增就业人口与4.3%失业率两组数据映入眼帘,市场的即时反应与后续演绎,恰好构成了理解宏观经济定价机制的最佳案例。复盘这一夜的资金流向与资产价格变化,有助于提炼出一套可复用的市场分析框架。

预期差的形成与修正机制

非农数据发布前,市场已对2月-9.2万人的惨淡数据形成路径依赖。机构普遍预期3月数据温和复苏,但对6.5万人的预期中位数本身就已暗含悲观底色。当17.8万人实际公布时,预期差高达11.3万人——这不仅是数字的偏离,更触发了量化模型中预设的趋势确认阈值。紧接着,Polymarket上地面战伊朗概率应声大涨,美联储年内降息一次概率趋向归零。这一连串连锁反应揭示了一个关键规律:当单月数据足够偏离趋势时,市场会重新校准对经济周期的判断。

债券市场的定价锚定效应

数据公布后,美债收益率曲线出现了教科书级别的响应。2年期美债作为货币政策最敏感品种,收益率上行3.70个基点至3.829%,其背后逻辑清晰:降息预期下修直接压缩短端债券的久期风险溢价。10年期逼近4.343%这一关键位置——这不仅是技术面敏感区,更对应着特朗普政府TACO战略的成本核算边界。值得玩味的是,短端涨幅略高于长端的曲线结构,恰恰印证市场修正的是短期路径而非长期增长预期。若长端同步急升,则意味着对经济硬着陆的重新定价,而非当前的软着陆叙事。

大类资产的多空博弈矩阵

美元指数走强对大宗商品的压制遵循经典框架,但品种分化值得深究。原油与基本金属作为工业属性的载体,在美国经济韧性超预期背景下获得需求侧支撑;而黄金这类无息资产,则在美债实际利率上行压力下承压。需特别注意土耳其央行抛售200吨黄金的边际冲击——当宏观逻辑与资金行为共振时,技术面的多头平仓压力会被显著放大。

A股的结构性应对策略

对于A股投资者而言,这份数据的影响绝非简单的利多或利空二元论。美元走强引发的跨境资本回流确实构成北向资金阶段流出压力,但外需韧性的超预期则对我国出口产业链形成实质性利好。离岸人民币逆势升值31个基点至6.8864这一细节,恰恰说明市场并未形成对中国的系统性看空。结构性机会的把握,需区分外资重仓的高估值成长与出口导向的制造业盈利修复两条主线。

分析框架的提炼与应用

总结而言,非农数据的分析不应止步于数字本身,而应追问:预期差有多大?预期差如何传导至货币政策路径?货币政策路径如何重构大类资产定价?这一链条的每个环节都存在可量化的反馈机制。掌握这套逻辑链,方能在下一个数据夜保持冷静。